El Problema Central: Deuda Insostenible

Escribí esta nota por mi preocupación por deuda e inflación desde hace tiempo; publiqué una nota al principio del año, y esta está basada en un especial que publicó el Economist en su ejemplar del 18 de Octubre sobre inflación. Esto es básicamente un resúmen digerible.

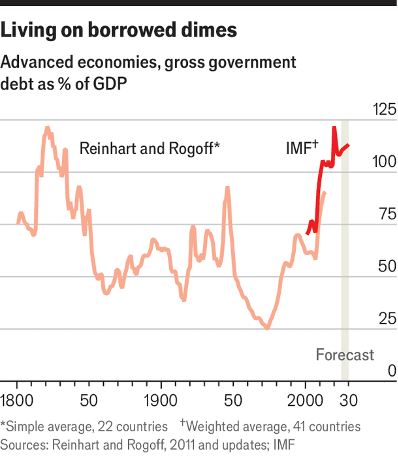

Los países ricos han llegado a un punto de crisis fiscal. La deuda pública ahora representa el 110% del PIB en las economías avanzadas—un nivel no visto desde las guerras napoleónicas. Francia cambia de primer ministro mientras lucha por contener el gasto. El próximo gobierno de Japón favorece la expansión de la deuda a pesar de deudas enormes. Gran Bretaña enfrenta importantes aumentos tributarios. Estados Unidos mantiene un déficit superior al 6% del PIB, con la Casa Blanca considerando recortes fiscales adicionales.

El problema subyacente es político: los gobiernos de todo el mundo rico no pueden equilibrar sus presupuestos de manera sostenible. Las tasas de interés han subido desde 2022, haciendo que las deudas existentes sean mucho más gravosas. Mientras tanto, las poblaciones envejecidas crean una presión electoral irresistible para gastar más en pensiones y atención médica, que ha crecido aproximadamente 5% del PIB desde 1980. Aumentar impuestos es políticamente tóxico en Estados Unidos y ya es impracticablemente alto en gran parte de Europa. Entonces los gobiernos siguen pidiendo prestado, y los mercados de bonos comienzan a mostrar resistencia.

Por Qué el Crecimiento No Nos Salvará

Los políticos de todo el espectro ideológico se aferran a la esperanza de que el crecimiento económico resolverá el problema de la deuda. La izquierda defiende la inmigración para reforzar las fuerzas de trabajo envejecidas; la derecha apuesta por ganancias de productividad de la inteligencia artificial y desregulación. Pero es probable que ninguna funcione.

La inmigración impulsiona mecánicamente el PIB a corto plazo pero simplemente retrasa problemas demográficos a mayor escala—los jóvenes eventualmente envejecen también. Los inmigrantes altamente calificados proporcionan beneficios fiscales significativos a lo largo de la vida (casi $2.3 millones en beneficios federales de por vida para un licenciado que llega a Estados Unidos entre 25 y 34 años), pero la escala requerida es enorme. La brecha fiscal total de Estados Unidos se estima en $163 billones; incluso 71 millones de tales inmigrantes apenas la tocarían. Además, los recientes aumentos migratorios han incluido desproporcionadamente inmigrantes de menor calificación, que proporcionan beneficios fiscales mínimos.

El crecimiento de la productividad, particularmente de la IA, presenta un problema más fundamental: la productividad más rápida típicamente se correlaciona con tasas de interés reales más altas. La demanda de inversión para infraestructura de IA ya es voraz—la inversión en centros de datos, servidores y chips superará los $500 mil millones globalmente en 2025, con algunos modelos sugiriendo inversión óptima de $25 billones. Este aumento en la demanda de capital impulsa las tasas de interés globalmente, compensando los beneficios fiscales del crecimiento. El crecimiento más rápido en Estados Unidos puede, por lo tanto, aumentar el costo de capital para todos, dejando potencialmente a Europa importando tasas más altas mientras su productividad se mantiene plana.

La Aritmética Política de los Recortes de Gasto

Los recortes de gasto—la otra mitad de las cinco opciones de Mankiw—son políticamente casi imposibles. Las pensiones y la atención médica ya dominan los presupuestos. Otros servicios han sido tan presionados que la infraestructura pública deteriorada ha alimentado el apoyo al populismo de derecha. Cuando los gobiernos han intentado incluso reformas modestas de pensiones, han enfrentado un enorme rechazo. Francia vio más de 1 millón de personas marchar contra un aumento gradual de la edad de jubilación de 62 a 64 años. El gobierno laborista de Gran Bretaña fue prácticamente forzado a dar marcha atrás en someter a prueba de medios los pagos de combustible invernal para ancianos. Tanto la izquierda como la derecha se han vuelto marcadamente más expansionistas desde 1990, con cambios en la retórica política hacia el gasto precediendo mayores déficits.

Esto deja el problema: en Gran Bretaña y Estados Unidos, el ajuste de cinturón necesario para estabilizar la relación deuda-PIB excede el 2% del PIB. Francia necesita más del 3%. Estos son ajustes grandes desde déficits ya profundos—políticamente inalcanzables en el ambiente actual.

Los Aumentos Fiscales Enfrentan Límites Difíciles

¿Podrían impuestos más altos resolver el problema? En Estados Unidos, el Partido Republicano no aceptará aumentos tributarios importantes sin que la crisis fuerce su mano—y incluso entonces, solo después de daño considerable. La carga tributaria estadounidense sigue siendo relativamente baja por estándares internacionales, y no tiene impuesto al valor agregado. Sin embargo, cuando las deudas alcanzan el 150-200% del PIB, la escala de aumentos tributarios necesarios se vuelve políticamente imposible de implementar.

La situación de Europa es peor en algunos aspectos: los impuestos ya son muy altos. En Francia, los ingresos del gobierno son el 52% del PIB. El daño económico de aumentar impuestos se eleva cuadráticamente con la tasa tributaria, así que exprimir economías ya de altos impuestos podría dañar el crecimiento—derrotando el propósito. Japón se sitúa entre estos extremos: impuestos más bajos que Europa pero deudas más altas, haciéndolo vulnerable a choques.

El Retorno de la Inflación

Esto deja tres opciones desagradables: incumplimiento, aumentos tributarios grandes, o inflación. De estas, la inflación es más probable.

El incumplimiento fue una vez impensable en el mundo rico (Grecia y Chipre en los años 2010 siendo excepciones), pero las normas políticas se han fracturado lo suficiente como para que nada deba descartarse. Sin embargo, los países que emiten deuda en sus propias monedas tienen un arma más atractiva: la inflación. Esto es lo que sucedió en las décadas después de la Segunda Guerra Mundial, cuando la inflación inesperada redujo significativamente la carga real de las deudas de guerra.

Los gobiernos hoy retienen las herramientas para inflacionar la deuda. Los bancos centrales se han convertido en jugadores masivos en mercados de bonos, comprando valores con reservas recién creadas. Manteniendo tasas de interés por debajo de las tasas de inflación mientras continúan las compras de bonos, los gobiernos pueden reducir la deuda real. Los banqueros centrales independientes resisten este plan—se ven a sí mismos como guardianes de la inflación, no como reparadores de problemas fiscales—pero enfrentan presión creciente. El presidente Trump repetidamente llama a la Reserva Federal para mantener tasas bajas. El Banco Central Europeo, a pesar de prohibiciones de tratado sobre financiar gobiernos, ha inventado nuevas formas de suprimir tasas de interés. En Gran Bretaña, el partido populista de derecha dura Reform UK explícitamente propone eliminar intereses sobre reservas para hacer rentable la impresión de dinero.

Por Qué los Bonos Enfrentan Riesgos Severos

Los mercados de bonos ya están cotizando el peligro. Los rendimientos de bonos de gobierno a largo plazo han subido en todo el mundo rico de maneras desconectadas de movimientos de tasas a corto plazo. El rendimiento de 30 años de Gran Bretaña alcanzó su nivel más alto desde 1998; el de Japón alcanzó un máximo histórico, subiendo más de un punto porcentual en 2025; el rendimiento a largo plazo de Francia casi iguala el de Italia; el rendimiento de 30 años del Tesoro estadounidense se acercó a máximos de 2007.

Estos rendimientos reflejan preocupación de inversores sobre riesgo de inflación más que riesgo de incumplimiento. Mientras que la inflación inesperada daña a los tenedores de bonos, la inflación esperada se cotiza en los rendimientos desde el principio. Pero con gobiernos cada vez más incapaces o reacios a implementar ajustes fiscales dolorosos, la inflación inesperada se vuelve probable. Cuando los políticos misjuzgan las consecuencias del gasto insostenible o deliberadamente las ocultan, la inflación emerge casi accidentalmente—y cuando aparece, es demasiado tarde para detenerla.

La sacudida de inflación de los años 2020 que siguió a la impresión monetaria pandémica y estímulos fue solo una vista previa. En ausencia de acción gubernamental audaz, más inflación viene. Los compradores de bonos a largo plazo hoy están apostando contra que los gobiernos elijan hacer elecciones políticas duras. La historia sugiere que es una mala apuesta.

El Peligro Más Amplio

Esta inflación sería políticamente tóxica para democracias ricas ya lidiando con un aumento del populismo autoritario. Desencadenaría el “reordenamiento arbitrario de riquezas” que Keynes advirtió: redistribución de riqueza de acreedores a deudores, de bonos y tenedores de efectivo a propietarios de activos reales, de aquellos con ingresos nominales fijos a aquellos lo suficientemente ágiles para anticipar aumentos de precios.

Este cambio de riqueza múltiple coincide con disrupción del mercado laboral impulsada por IA y transferencias de riqueza generacional. Juntos, estos podrían destrozar la clase media—el tejido conectivo que sostiene las democracias. Argentina ofrece un cuento de advertencia: plagada de inflación, descendió de uno de los países jóvenes más ricos del mundo a una crisis perpetua, donde la política se convirtió en una competencia sobre quién podía capturar el estado para evitar los efectos de la inflación en lugar de quién podría innovar.

Por Qué Esta Vez Es Diferente

Algunos notan que la reducción de deuda de posguerra sucedió en tasas de interés más bajas. Hoy el capital es globalmente móvil, haciendo más difícil imaginar represión financiera de estilo años 1940. Sin embargo, la dinámica fundamental permanece: gobiernos enfrentando déficits insostenibles, poblaciones envejecidas y parálisis política cada vez más carecen de buenas opciones. Los límites constitucionales duros sobre gasto—como el freno de deuda de Alemania—proporcionan protección pero reducen flexibilidad. Los países que implementaron reglas fiscales estrictas en los años 1990 y 2000 (Suecia, Nueva Zelanda, Suiza, Canadá) han manejado deudas bajas, pero estas reformas requirieron consenso político que parece extinto en economías principales hoy.

La bifurcación en el camino es real. Los países ricos pueden elegir disciplina fiscal renovada y restricciones presupuestarias transparentes. O pueden derivar hacia el caos de la inflación descontrolada. Los tenedores de bonos de largo plazo están apostando que los gobiernos elegirán disciplina. La evidencia sugiere lo contrario.

Recomendaciones Para nuestras carteras

Lo más importante es usar solo ETF’s en sus inversiones y nunca fondos de bancos u otros intermediarios financieros porque son inferiores a los ETF’s. En el caso concreto del oro, existe también un ETF que invierte en oro que deberían tener en sus carteras, la cantidad depende de Uds.

Francisco A. Delgado, PhD

Lima 17 de octubre