Cuando los inversionistas peruanos analizan en qué poner su dinero, muchos se enfocan exclusivamente en factores domésticos: la política local, las tasas de interés del BCRP, o el precio del dólar. Sin embargo, están ignorando al elefante en la habitación—o más precisamente, al dragón. La realidad es que ningún factor externo impacta más la economía peruana que lo que sucede en China.

Esta no es una exageración. Es un hecho económico respaldado por números contundentes que todo inversionista peruano debe entender.

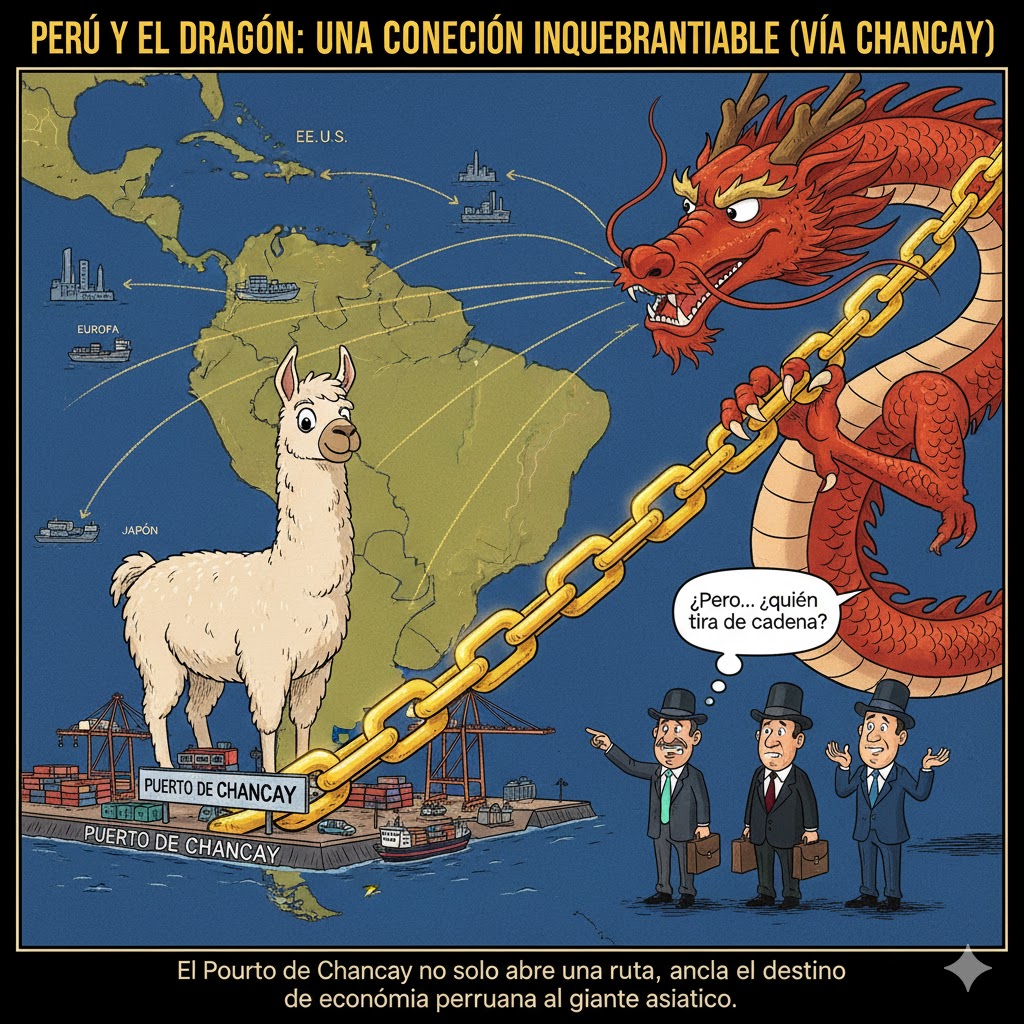

Los Números Que No Puedes Ignorar

China es, por amplio margen, el principal socio comercial del Perú. Dependiendo del año, entre el 30% y 35% de nuestras exportaciones totales tienen como destino el gigante asiático. Para poner esto en perspectiva: exportamos más a China que a Estados Unidos, Europa y Japón juntos.

Esta concentración es aún más pronunciada en ciertos sectores clave:

Minería: China consume aproximadamente el 60% de las exportaciones de cobre peruano, nuestro principal producto de exportación. También es el principal destino de nuestro zinc, plomo, molibdeno y hierro. Cuando la economía china se desacelera, la demanda de metales cae, los precios se desploman, y la rentabilidad de las mineras peruanas se evapora.

Pesca: Más del 25% de la harina de pescado peruana—uno de nuestros principales productos no tradicionales—se exporta a China para alimentar su industria acuícola. Las fluctuaciones en la demanda china golpean directamente a las empresas pesqueras que cotizan en la BVL.

Agricultura: China se ha convertido en un importador crucial de productos agrícolas peruanos, especialmente uvas, paltas, arándanos y espárragos. El apetito chino por nuestros productos agrícolas ha transformado sectores completos de la economía peruana en las últimas dos décadas.

La Transmisión Directa: Precio de Commodities

El mecanismo de transmisión más directo es el precio de los commodities. China es el mayor consumidor mundial de cobre, zinc, y muchos otros metales. Representa aproximadamente el 50% de la demanda global de cobre y proporciones similares de otros metales industriales.

Cuando China crece al 6-7% anual, su demanda de metales es voraz. Los precios suben, las mineras peruanas reportan ganancias extraordinarias, el gobierno recauda más impuestos, y la economía peruana florece. El PBI peruano puede crecer fácilmente 4-5% o más en estos escenarios.

Pero cuando China se desacelera—como vimos durante su crisis inmobiliaria de 2021-2023—el efecto es devastador. Los precios del cobre cayeron de más de USD 10,000 por tonelada a menos de USD 8,000. Las acciones de las mineras en la BVL se desplomaron 30-40%. Los ingresos fiscales cayeron, forzando ajustes presupuestarios. El crecimiento económico peruano se desaceleró bruscamente.

El Efecto en la Bolsa de Valores de Lima

La correlación entre el índice S&P/BVL Perú General y los índices chinos (Shanghai Composite, CSI 300) es significativa, aunque no perfecta. Esto tiene sentido cuando consideras que las empresas mineras representan históricamente entre 40% y 50% del valor de capitalización de la BVL.

Empresas como Southern Copper, Buenaventura, Minsur, Volcan, y otras mineras junior son altamente sensibles a los precios de los metales, que a su vez son altamente sensibles al crecimiento chino. Cuando el mercado chino cae por preocupaciones sobre su economía, las mineras peruanas frecuentemente caen en tándem o incluso más pronunciadamente.

Esto crea un problema fundamental para los inversionistas peruanos que buscan diversificación: invertir en la BVL te da exposición concentrada a China, lo sepas o no. No estás diversificando geográficamente si el 50% de tu portafolio está en mineras peruanas que dependen de China, y otro 20% está en bancos peruanos que prestan a esas mineras y a los trabajadores que emplean.

Más Allá de los Precios: El Efecto Multiplicador

La dependencia no se limita al precio de los commodities. Hay efectos secundarios y terciarios que amplifican el impacto:

Inversión Extranjera Directa: China es una fuente importante de IED hacia el Perú, especialmente en minería y energía. Cuando la economía china se debilita, las empresas chinas reducen o posponen inversiones en proyectos peruanos. Proyectos mineros que tomarían años en desarrollarse quedan en suspenso.

Empleo e Ingresos: Las empresas mineras emplean directamente a decenas de miles de peruanos y indirectamente a cientos de miles más en sus cadenas de suministro. Cuando los precios caen, vienen despidos, menores salarios, y menor consumo interno. Los bancos que les prestaron a esos trabajadores ven mayor morosidad.

Ingresos Fiscales: El sector minero aporta aproximadamente 10-15% de los ingresos tributarios totales del gobierno peruano, dependiendo de los precios de los metales. Cuando China se desacelera, estos ingresos caen, limitando la capacidad del gobierno para invertir en infraestructura, educación, o programas sociales. Esto puede ralentizar el crecimiento potencial de largo plazo.

Tipo de Cambio: Cuando los precios de los commodities caen por menor demanda china, el Perú recibe menos dólares por exportaciones. Esto presiona el tipo de cambio al alza (el sol se deprecia), lo que puede generar inflación importada y afectar el poder adquisitivo de los peruanos.

Los Riesgos Que Vienen

La situación se ha vuelto más compleja en los últimos años:

Crisis Inmobiliaria China: El sector inmobiliario chino—que representa aproximadamente el 25% de su economía—enfrenta problemas estructurales serios. Empresas como Evergrande y Country Garden colapsaron, dejando millones de propiedades sin terminar. Como la construcción consume enormes cantidades de cobre y otros metales, esta crisis tiene implicaciones directas para el Perú.

Transición Demográfica: China está envejeciendo rápidamente y su población ya comenzó a disminuir. Una China con menos gente trabajando y más jubilados probablemente crecerá más lento y consumirá menos metales industriales.

Cambio en el Modelo de Crecimiento: China está intentando rebalancear su economía de inversión en infraestructura hacia consumo doméstico. Si tiene éxito, consumirá relativamente menos commodities y más servicios. Esto es estructuralmente negativo para Perú.

Tensiones Geopolíticas: La rivalidad entre China y Estados Unidos crea riesgos comerciales y geopolíticos que pueden afectar las cadenas de suministro globales y el comercio de commodities.

Implicaciones Para Tu Portafolio

Entonces, ¿qué significa todo esto para ti como inversionista peruano?

Primero, reconoce tu exposición real a China. Si tienes acciones de mineras peruanas, fondos mutuos que invierten en la BVL, o incluso depósitos en soles que están sujetos a la salud de la economía peruana, tienes exposición significativa a China. No estás tan diversificado como crees.

Segundo, monitorea los indicadores chinos. Deberías seguir los datos de crecimiento del PBI chino, la producción industrial, el sector inmobiliario, y los estímulos gubernamentales con la misma atención que sigues las noticias locales. El PMI manufacturero chino puede decirte más sobre el futuro de tus inversiones que las declaraciones del Ministro de Economía peruano.

Tercero, diversifica geográficamente de verdad. Si quieres reducir tu exposición a China, necesitas invertir en mercados y sectores que no dependan del crecimiento chino. Esto probablemente significa ETFs globales, acciones estadounidenses de sectores tecnológicos o de servicios, o bonos de mercados desarrollados.

Cuarto, considera el timing. Cuando China anuncia grandes paquetes de estímulo—como los billones de yuanes en infraestructura—históricamente ha sido un buen momento para sobre-ponderar mineras peruanas. Cuando China está en modo de desapalancamiento o endurecimiento, es momento de reducir exposición.

Quinto, no ignores las oportunidades. Esta dependencia también crea oportunidades. Si crees que China logrará estabilizar su economía y mantener un crecimiento decente (incluso si es menor que antes), las valuaciones de las mineras peruanas pueden ofrecer puntos de entrada atractivos cuando el pesimismo es excesivo.

La Realidad Incómoda

La realidad incómoda es que la economía peruana es, en muchos aspectos, un derivado de la economía china. No tenemos tanto control sobre nuestro destino económico como nos gustaría creer.

Podemos tener las mejores políticas macroeconómicas, la mayor estabilidad política, y las reformas estructurales más inteligentes—y todo eso importa. Pero si China entra en recesión o se desacelera significativamente, la economía peruana sufrirá de todas formas.

Esto no es necesariamente malo. La demanda china también nos ha dado décadas de crecimiento extraordinario, reducción de pobreza, y prosperidad. Pero como inversionistas, necesitamos ser honestos sobre los riesgos que enfrentamos y construir portafolios que los reconozcan.

La próxima vez que consideres una inversión en el mercado peruano, no solo te preguntes: “¿Esta empresa está bien gestionada?” o “¿Este sector tiene futuro en Perú?” Pregúntate también: “¿Qué pasa con esta inversión si China se desacelera?”

Porque esa pregunta, más que ninguna otra, determinará tu retorno.

Francisco A. Delgado es asesor financiero independiente. Las opiniones expresadas en este artículo son personales y no constituyen recomendaciones de inversión. Visita franciscoadelgado.com para más análisis sobre economía e inversiones.