Introducción

Soy un asesor financiero independiente que ofrece consejos para invertir ahorros a través de fondos indexados cotizados en bolsa, conocidos como ETF’s. Estos fondos permiten invertir en mercados de todo el mundo y en diferentes sectores, abarcando tanto acciones como bonos. En el Perú la mejor manera de invertir parte de sus ahorros es usar estos ETF’s listados en la bolsa de Lima porque comparados con todos los fondos que ofrecen los bancos, los ETF’s ofrecen cinco grandes ventajas: 1) Liquidez: por cualquier motivo Uds. recuperan su dinero en dos días, no en varios años; 2) Costos de hasta 2% menores al año; 3) mayores rendimientos; 4) menores riesgos; y 5) menores impuestos. Adicionalmente, los impuestos a las ganancias son solo 6%.

Qué Hago

No trabajo para ninguna institución financiera ni vendo productos propios. Mi objetivo es buscar para mis clientes una reducción de comisiones e impuestos. Yo solo ofrezco asesoría basada en mi experiencia de inversión. Propongo exactamente los mismos tipos de productos que uso en mis carteras, practicando así lo que predico.

Tipos de Clientes

Mis clientes pueden clasificarse en dos grupos:

1. Clientes con cuentas en bancos internacionales: Asisto a aquellos que ya tienen inversiones establecidas en cuentas fuera del país. Los ayudo a navegar los productos financieros que sus banqueros ofrecen. Estos productos son muy complicados.

2. Clientes considerando abrir una cuenta doméstica: Para estos casos, colaboro con un socio en Planifica, donde también estructuro carteras para nuestros clientes.

Enfoque Personalizado

Las carteras que sugiero están diseñadas para reflejar la aversión al riesgo y el horizonte de inversión de cada cliente. Creo firmemente que no hay una solución que funcione para todos, por lo que mis recomendaciones son altamente personalizadas.

En Resumen

Me especializo en proporcionar asesoría financiera sin sesgos, buscando las comisiones e impuestos más bajos, así como el menor riesgo y la mejor rentabilidad. Esto es precisamente lo que obtengo en mis carteras personales. La siguiente es una muestra de una cuenta con resultados típicos.

Esta es una muestra de una cuenta mía que al 8 de agosto de 2025, después de 11 años de funcionamiento tiene una rentabilidad acumulada de 474%, casi seis veces lo que invertí inicialmente. La inversión inicial fue de $5,000, y tiene un balance de $29,355. Estas cifras no son excepcionales aunque son buenas.

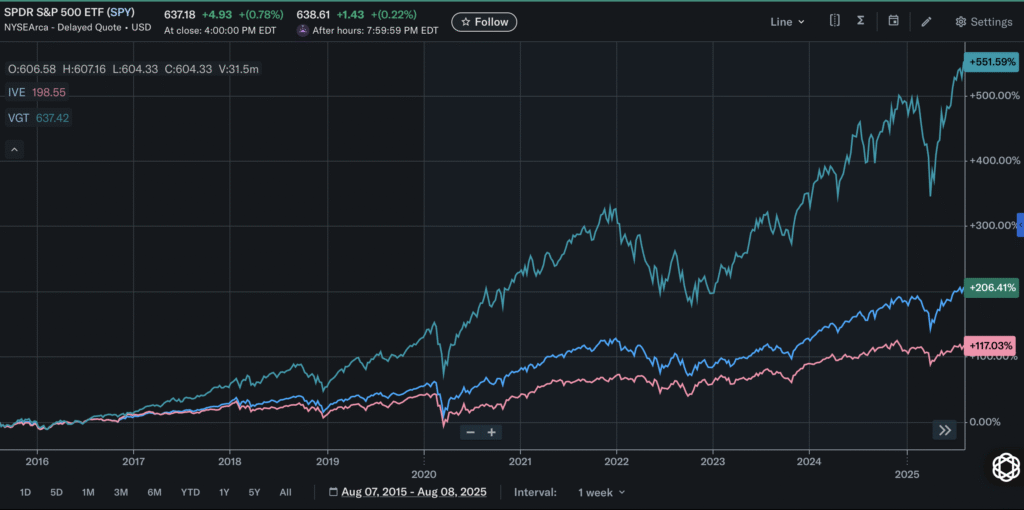

En la siguiente gráfica hay una muestra de nuestras carteras. Los resultados hablan por si mismos; la conservadora tienen una rentabilidad acumulada de 114% en diez años, más que doblando su capital. La rentabilidad de una cartera moderada es de 206% acumulada y la de una cartera agresiva 552%, también acumulada.

Francisco A. Delgado, PhD

Lima 8 de agosto del 2025